Depuis la prise de fonction de la nouvelle administration Trump, il est difficile de trouver une ligne directrice de la politique menée.

Que ce soit au niveau des rapports commerciaux avec le reste du Monde, de la géopolitique ou de la politique intérieure, le moindre que l’on puisse dire est qu’il y a un sentiment d’amateurisme. Malgré cela, les marchés se sont calmés à la suite du moment de stress connu début avril et sont désormais à nouveau globalement orientés à la hausse. Les nombreux éléments négatifs venant en grande partie de l’administration américaine sont partiellement compensés par les annonces de nouvelles largesses fiscales, aussi bien en Europe qu’aux États-Unis, voire en Chine. Il faut rajouter à cela que les banques centrales sont pour la plupart engagées dans un processus d’assouplissement monétaire face à une inflation globale largement en recul bien que pas entièrement maitrisée. Seule la Réserve fédérale américaine (FED) se montre encore hésitante à poursuivre les baisses de taux entamées en fin d’année dernière, ce qui rend le président Trump furieux.

Commerce

C’est probablement dans le domaine commercial que les tensions et incertitudes sont les plus vives. La volonté par la nouvelle administration américaine de « rééquilibrer » les relations commerciales entre les États-Unis et le reste du Monde n’a été une surprise pour personne. Mais la façon de s’y prendre, les décisions, puis reculs et hésitations de toutes sortes brouillent les attentes.

Début avril, le président américain a annoncé que les États-Unis allaient imposer de nouveaux droits de douane. Ces derniers étant différentiés selon les pays, mais dans la plupart des cas massifs. Le but étant selon lui de réduire les énormes déficits commerciaux américains avec le reste du Monde. Face à de fortes réactions négatives aussi bien du marché des actions que des obligations, ainsi qu’à une baisse du dollar, Donald Trump a annoncé qu’une pause de 90 jours allait être mise en place. Le but annoncé étant de procéder à des négociations au cas par cas.

L’administration américaine perd en crédibilité au niveau international, car elle dit tout et son contraire, et revient régulièrement sur des éléments déjà validés. Tout accord trouvé semble caduc, puisque peu importe ce qui est conclu cela peut être remis en cause peu de temps après. Dès lors, il n’est pas étonnant que beaucoup de pays bien que pas satisfaits de ces nouveaux droits de douane n’ont apparemment même pas cherché à sérieusement négocier durant la pause annoncée de 90 jours. Or, aussi bien Donald Trump, que son secrétaire au trésor Scott Bessent n’ont cessé de dire que tous les pays se sont rués vers eux afin de négocier. Mais, à quelques exceptions près, ces affirmations semblent en contradiction avec les faits. Seule une poignée de pays a effectivement pris les devants et négocié avec pour résultats des droits de douane un petit peu plus bas que ceux initialement envisagés.

Face à cela, Washington a simplement annoncé la mise en place de droits de douane qui seront finalement compris entre 25% et 40% selon les pays n’ayant pas trouvé d’accord négocié, à partir du 1er août 2025. Bien que substantiels, ces niveaux sont néanmoins en moyenne moindres que ceux initialement annoncés début avril. Au vu de la volatilité des annonces depuis le début de l’année, il n’est pas impossible qu’ils reviennent une nouvelle fois sur ces décisions. Cela dit, le déficit américain est tellement élevé qu’il semble impossible pour les États-Unis de se passer des produits étrangers sur le court à moyen terme, peu importe le niveau des droits de douane.

Politique

Après avoir gagné les élections en novembre 2024, le camp républicain semblait uni et donnait l’impression de pouvoir maintenir cette unité pour longtemps. Mais tout juste quelques mois après sa prise du pouvoir, on constate les premières divergences au sein de la droite américaine. Cela va de la politique budgétaire, à la politique migratoire, en passant par la géopolitique ou les scandales judiciaires. Une partie des plus fidèles soutiens de Donald Trump, sans qui il n’aurait sans doute pas été élu, le critique ouvertement sur certaines de ses décisions. On peut citer par exemple, Elon Musk, notamment directeur général de la marque automobile Tesla, qui en plus d’avoir participé au financement de la campagne électorale de Donald Trump avait mis son aura médiatique au service du futur président. D’ailleurs, une partie de la baisse des ventes de Tesla depuis le début de l’année est à attribuer à la désapprobation qu’une partie des consommateurs ont pour l’engagement politique du milliardaire. Ce dernier, qui ne jurait que par Trump pour « sauver l’Amérique », à peine quelques semaines auparavant, a annoncé sa volonté de créer un nouveau parti politique afin de tenter de casser la majorité que les républicains ont au Congrès.

Plus inquiétant pour ces derniers, leur base semble découragée. Alors que l’influence politique se mesure désormais en grande partie sur les réseaux sociaux, on constate qu’une partie importante de la base de Trump désapprouve ses décisions qui sont contraires aux promesses de campagne.

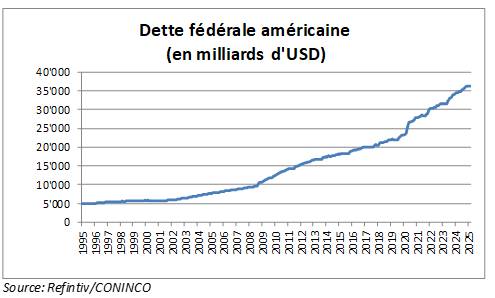

Cela n’a néanmoins pas empêché les républicains de voter au Congrès un nouveau programme budgétaire largement plus déficitaire que le dernier budget de l’administration précédente. Ceci alors qu’ils se sont fait élire sur une promesse de réduction de la dette. Cette dernière devrait donc maintenir sa tendance actuelle.

Le paiement des intérêts de la dette américaine est devenu un des principaux postes de dépenses du budget fédéral. Pour cette raison, Trump met depuis plusieurs mois une forte pression sur la Jérôme Powell, le président de la FED, afin qu’il baisse de manière importante le taux directeur pour réduire la pression financière. Donald Trump, en plus de le critiquer, n’hésite pas à l’insulter publiquement et régulièrement (« idiot », « personne peu intelligente », etc.), tout en lui demandant de démissionner afin de pouvoir nommer quelqu’un de plus coopératif. Ceci participe à réduire la crédibilité de la première puissance mondiale, en remettant en question l’indépendance de la banque centrale et donc de la politique monétaire du pays.

Le mandat de Jérôme Powell devrait arriver à échéance en mai 2026, sauf si Trump n’essaye de s’en débarrasser avant. Ceci enverrait néanmoins un très mauvais signal au marché et représente un risque sur le dollar notamment.

Géopolitique

Au-delà des droits de douane mentionnés précédemment, d’autres éléments majeurs de géopolitique semblent traités de manière confuse. On peut citer notamment des bombardements en Iran au mois de juin. En effet, alors que les Américains et Iraniens étaient en pleine négociation sur le programme nucléaire de ces derniers, le président Trump a décidé, presque du jour au lendemain, de bombarder des installations nucléaires iraniennes. Ceci après qu’Israël, alors embourbé dans des échanges de missiles avec la République islamique, avait demandé avec insistance à Trump de le faire. Là aussi, une large partie de la base politique du camp républicain y était opposée, rappelant la promesse de Trump de ne pas impliquer le pays dans de nouveaux conflits militaires. On peut relever des éléments similaires concernant l’implication américaine dans le conflit entre l’Ukraine et la Russie où le président américain dit régulièrement tout et son contraire.

Conclusion

Malgré la confusion générale qui règne, la plupart des marchés ont retrouvé le chemin de la croissance. Ceci est dû en grande partie au fait que la politique fiscale semble de plus en plus prendre le pas sur tout le reste. En effet, aussi bien les États unis, comme mentionnés précédemment, que l’Europe dans son ensemble, et la Chine dans une moindre mesure, ont décidé d’augmenter les dépenses de toute sorte en mettant les inquiétudes quant aux déficits budgétaires au second plan. Bien que les conséquences potentiellement négatives d’une plus grande dette sur le long terme sont évidentes, sur le court terme les effets sont indéniablement positifs. Ceci est principalement vrai pour les marchés financiers, et également dans une moindre mesure sur l’activité économique réelle.

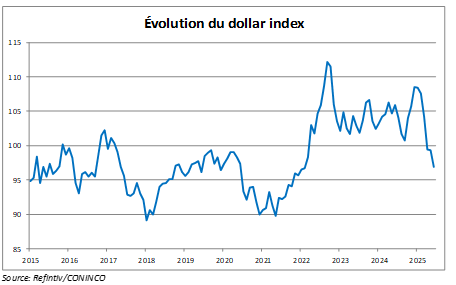

On peut néanmoins souligner le manque de confiance relative sur les États-Unis, en raison principalement du manque de visibilité que l’on vient de relever, et qui se reflète dans une tendance qui leur est défavorable. Ceci se vérifie principalement au travers du dollar qui a connu un des pires débuts d’année de son histoire, le dollar index ayant baissé de plus de 10% sur le premier semestre 2025.

Ceci se traduit par un marché actions américain en baisse relative depuis le début de l’année, bien qu’il se soit repris depuis les plus bas touchés en avril. Ce retard relatif américain devrait se maintenir sur les prochains mois, à moins d’un retour d’une politique américaine plus claire et prévisible, ce qui semble peu probable au vu de ce que l’on constate jusqu’à présent.

Télécharger