Ce mois d’octobre 2023 a été le pire mois depuis le début de l’année pour les marchés actions, avec une baisse de 3,48% pour l’indice Monde (MSCI World All Countries Index, en CHF, source Refinitiv). De plus, il s’agit du troisième mois consécutif de baisse, ce qui fait peur pour finir un mois d’Halloween. La plupart des autres principales classes d’actif n’ont cependant pas été épargnées non plus, avec notamment une baisse de 2,20% pour les matières premières (Rogers Com-modity Index, en CHF, source Refinitiv), qui mettent ainsi fin à 4 mois successifs de hausse.

Face à cette baisse généralisée, on aurait pu espérer une reprise prononcée des obligations, mais il n’en a rien été puisque ces dernières se sont également nettement contractées, avec une baisse de 2,09% (FTSE World Government Bond Index, en CHF, source Refinitiv). Après la débâcle de cette classe d’actif en 2022, on constate que les obligations n’arrivent toujours pas à reprendre leur rôle de valeur refuge. Pour se réfugier, il fallait chercher du côté de l’autre classe défensive, l’or. En effet, le métal jaune a été une des rares classes d’actif à tirer son épingle du jeu dans cet environnement difficile avec une hausse de 6,23% (LBMA Gold Price, en CHF, source Investing.com).

Plusieurs éléments ont contribué au stress constaté, dont notamment un nouveau conflit armé au Proche-Orient qui a vu Israël répondre violemment dans la bande de Gaza suite à des attaques massives de la part du Hamas. Un grand nombre de victimes civiles sont à relever des deux côtés. Le risque est que cela dégénère dans un conflit général plus important. Ce-pendant, les événements tragiques qui se déroulent depuis le 7 octobre ne semblent pas réellement être le principal élément d’inquiétude pour les marchés. En effet, la composante généralement la plus sensible aux conflits dans cette région du Monde, qui est le prix du pétrole, a fini le mois d’octobre en baisse de 8,74% (Cours du Brent, en CHF, source Refinitiv).

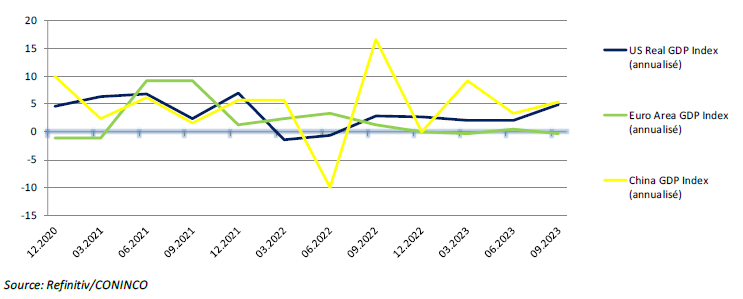

Le marché semble plus inquiet de la situation macroéconomique générale qui continue à donner des signaux contradictoires. En effet, alors que les données de croissance du PIB pour le 3ème trimestre ne sont pas encore disponibles pour toutes les régions, celles déjà publiées pour les États-Unis et la Chine sont globalement bonnes, avec des hausses de respectivement 4,9% et 5,3% annualisées. En revanche, l’Europe continue à décevoir avec une contraction de 0,4% annualisée. Les données du 3ème trimestre pour d’autres régions relevantes ne sont pas encore disponibles.

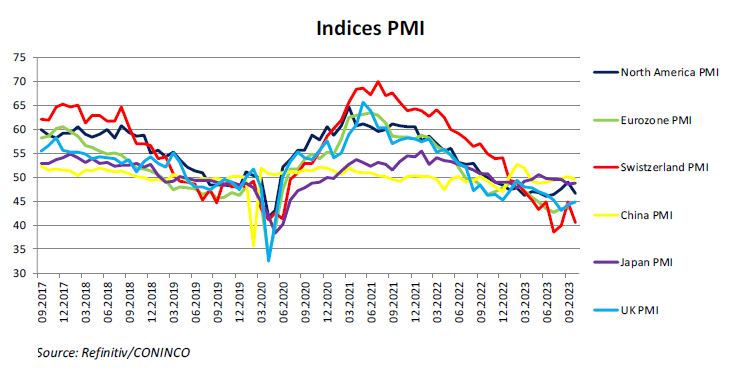

En revanche, les indicateurs avancés continuent eux à pointer vers une situation moins enviable dans les mois qui viennent dans toutes les principales régions. C’est ainsi que la plupart des indicateurs PMI (sondage effectué auprès des entreprises pour déterminer leur vision future du développement des affaires) pointent vers une contraction à venir.

Parmi les éléments positifs, on peut relever que la plupart des banques centrales donnent désormais des signaux que la fin du resserrement monétaire en cours est peut-être proche. Ceci permettrait de potentiellement donner un peu de répit à venir aux marchés financiers. En effet, bien que les indices d’inflation soient encore jugés trop élevés, les principaux instituts d’émission monétaire considèrent que les progrès faits jusqu’à présent sont considérés comme positifs.