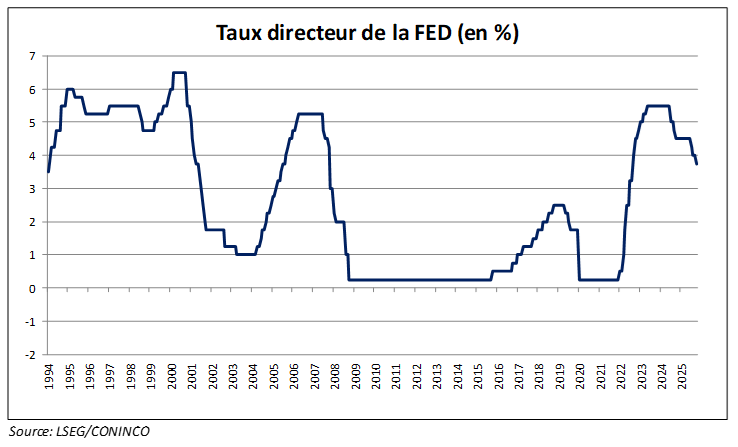

La dernière réunion de la Réserve fédérale américaine (FED) n’a pas déçu. En plus de la baisse du taux directeur passé de 4% à 3,75% comme attendu, la FED a également délivré une petite surprise sous le sapin, sous la forme d’une reprise de l’assouplissement quantitatif. Les marchés ont de quoi se réjouir !

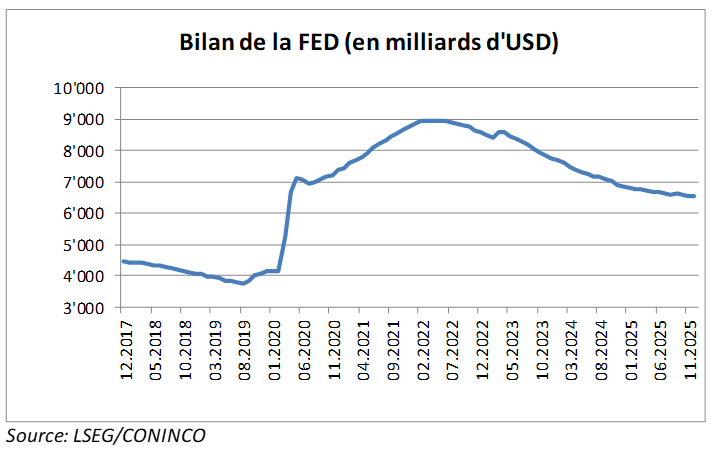

Après divers messages contradictoires durant les semaines précédant sa réunion du 10 décembre 2025, la FED a finalement baissé une nouvelle fois son taux directeur comme attendu. Cette troisième baisse d’affilée s’est également accompagnée d’une annonce inattendue, à savoir la reprise d’achat d’obligations. En effet, à peine après avoir annoncé l’arrêt de la réduction de son bilan lors de sa réunion d’octobre, l’institut monétaire américain va donc recommencer à l’augmenter.

Pour le moment, comme l’a annoncé son président Jérôme Powell, les achats vont se faire sur les obligations d’État américaines jusqu’à des échéances de 3 ans afin d’assurer suffisamment de liquidité et mieux contrôler les taux de court terme. En d’autres mots, la FED n’est pas satisfaite du manque de réactions du marché à ces récentes baisses du taux directeur qui semblent faiblement se transmettre aux papiers obligataires. Elle décide donc de lui forcer la main, le but semblant être que les taux obligataires de court terme suivent le taux directeur à la baisse.

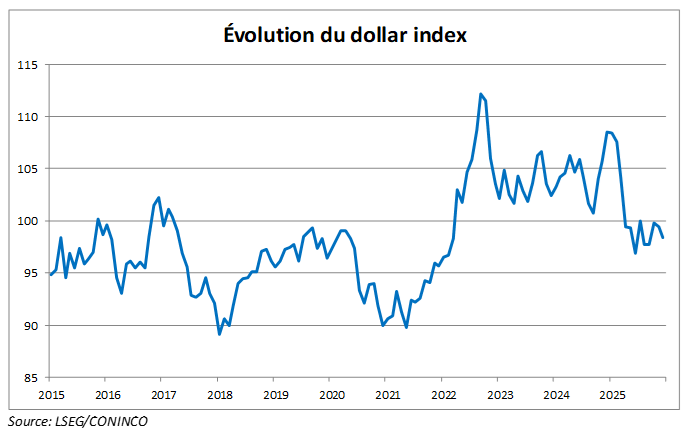

Cette reprise de l’assouplissement quantitatif devrait comme à chaque fois augmenter la liquidité générale sur les marchés financiers et donc favoriser la hausse de la plupart des actifs en général. Ceci risque de se faire au détriment du dollar américain qui devrait rester sous pression, comme cela a été le cas sur la première partie de l’année.

En plus de l’impact positif des annonces de la FED, on peut relever que les assouplissements sur le front des restrictions au commerce mondial, initialement mises en place par les Américains, continuent d’agir de manière positive sur le sentiment des investisseurs. La dernière annonce sur ce front concernant la Suisse a été bien accueillie par le marché domestique.

Cela dit, depuis plusieurs mois, la principale influence reste malgré tout l’attente concernant l’évolution de la politique monétaire des banques centrales et particulièrement celle de la FED comme expliquée précédemment.

Les marchés restent également dans l’attente de la nomination par Donald Trump d’un nouveau président de la FED qui devrait remplacer Jérôme Powell dont le mandat se termine en mai 2026. Le nouveau responsable devrait refléter de plus près les attentes du président américain qui souhaite une politique monétaire encore plus expansionniste, malgré un taux d’inflation encore au-dessus des objectifs. Une telle politique entraînerait des conséquences potentiellement négatives à long terme, mais devrait contribuer à maintenir la tendance haussière actuelle sur les marchés actions notamment, durant les prochains mois.

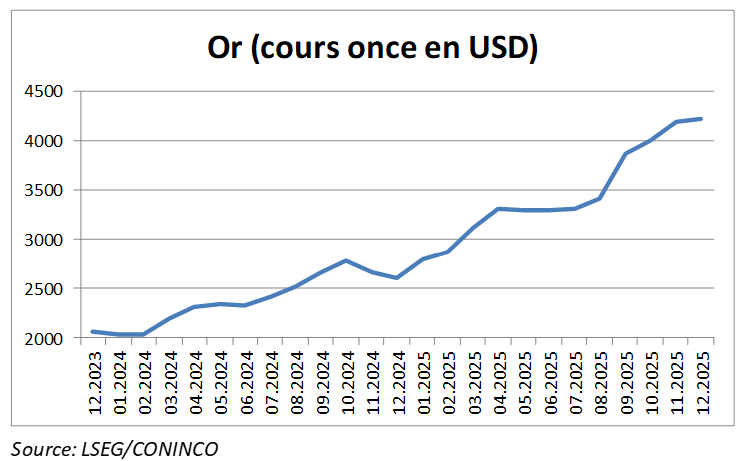

Si la plupart des actifs devaient en profiter, les actions américaines risquent de maintenir un retard relatif sur les autres marchés. Ceci notamment à cause d’une pression baissière sur le dollar, mais également en raison de valorisations élevées sur les sociétés technologiques qui composent une part importante de la capitalisation totale du marché boursier américain. De manière générale, les investissements les moins intéressants dans l’environnement actuel sont probablement les obligations. Ceci en raison principalement des incertitudes qui continuent de peser sur l’inflation, illustrées par exemple par la hausse continue du cours de l’or !