Suite à un très bon premier trimestre, le mois d’avril a été l’occasion pour les marchés actions de souffler un peu. En effet, durant les trois premiers mois de l’année, la majeure partie des classes d’actifs avaient terminé en hausse. Les marchés actions s’étaient particulièrement bien illustrés, beaucoup d’indices battant de nouveaux records historiques.

C’est ainsi que durant ce quatrième mois de 2024, les actions internationales (MSCI World All Countries Index, en CHF, source Refinitiv) ont concédé une petite partie du terrain gagné les mois précédents (-1,40%, en CHF). L’enthousiasme avait été tel durant plusieurs mois d’affilé qu’une correction devait venir à un moment ou un autre, et cette fois c’est la crainte d’un énième report du début de la baisse du taux directeur par la Réserve fédérale américaine (FED) qui a en partie servi de prétexte à quelques prises de bénéfices. En effet, de nouvelles statistiques économiques sont venues doucher les espoirs d’une baisse du taux directeur par la FED lors de sa future réunion de juin. Comme c’était déjà le cas à plusieurs reprises précédemment, les attentes d’une première baisse de taux ont simplement été repoussées de quelques mois, ce sera peut-être en septembre, ou en novembre, ou plus tard encore…

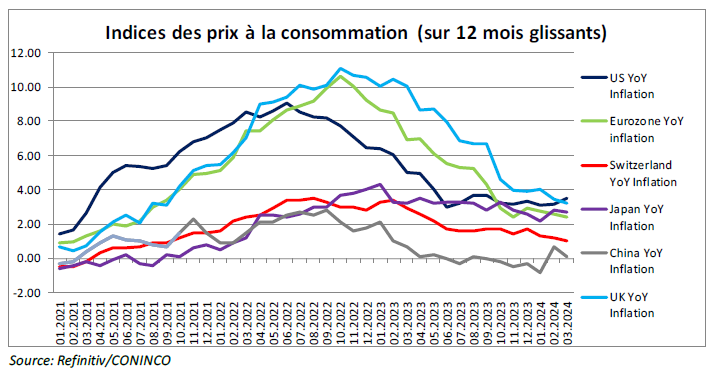

Le mois d’avril avait commencé avec un nouveau discours de Jérôme Powell, le président de la FED, confirmant qu’il y aurait probablement une baisse de taux dans le courant de l’année, mais que l’institut devait d’abord être sûr que le niveau d’inflation se dirige bien vers l’objectif de 2%. Cependant, quelques jours plus tard, la publication de l’inflation américaine pour le mois de mars n’a clairement pas pris ce tournant, en ressortant à 3,5% sur 12 mois, contre 3,2% sur février. Cela a déçu les marchés qui ont interprété cette donnée comme la fin définitive quant au potentiel d’une première baisse du taux en juin.

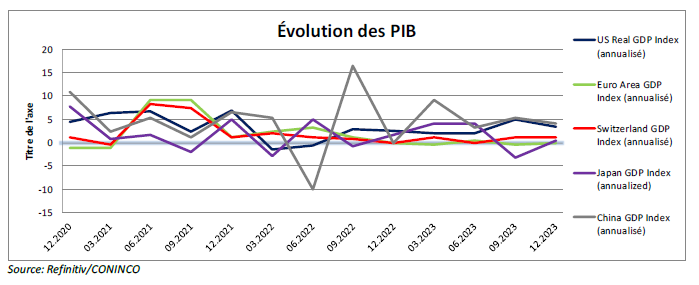

La publication de la première estimation PIB pour le 4ème tri-mestre 2023, fin avril, jugée décevante notamment, car en baisse par rapport au trimestre précédent, est venue confirmer le dilemme de la FED. La croissance économique est donc en ralentissement, alors que l’inflation semble dessiner une petite tendance à la hausse, bien qu’encore loin des plus haut atteints en 2022. Si la tendance se confirme durant les prochains mois, la FED va être devant un choix difficile, soit baisser les taux malgré un niveau d’inflation pas encore sur l’objectif visé, soit accepter une éventuelle poursuite du ralentissement économique. Si l’on rajoute à cela le fait que les élections américaines approchent à grands pas, les accusations de politisation de la banque centrale risquent de venir des deux côtés de l’échiquier politique, rendant la tâche de Jérôme Powell d’autant plus difficile.

En revanche, fait à priori étonnant, mais en cohérence avec ce qui se passe depuis de nombreux mois déjà, les événements géopolitiques ne semblent avoir que peu d’influence sur les marchés financiers. De nouvelles tensions au Moyen-Orient, impliquant cette fois Israël et l’Iran, ont eu un impact relativement minime. Dans la nuit du samedi 13 au dimanche 14 avril, l’Iran a envoyé plusieurs centaines de drones et missiles sur Israël en représailles à la destruction par l’état hébreu d’une ambassade iranienne à Damas quelques jours plus tôt. Bien que la majeure partie des projectiles envoyés par l’Iran semblent avoir été interceptés par Israël et ses alliés, quelques-uns d’entre eux ont tout de même touché leur cible. Comme c’était le week-end, les marchés n’ont même pas eu l’occasion de s’en inquiéter immédiatement, mais ils ont tout de même été en baisse ordonnée la semaine qui suivait.

Dans ce contexte, les classes d’actifs défensives ont terminé le mois de manière désordonnée, avec une baisse de 0,7% pour les obligations internationales (FTSE World Government Bond Index, en CHF, source Refinitiv) et une hausse de 6,23% pour l’or (LBMA Gold Price, en CHF, source Investing.com), le métal jaune atteignant ainsi un nouveau plus haut historique. Les matières premières ont également fait un nouveau mois positif, avec une hausse de 3,90% (Rogers Commodity Index, en CHF, source Refinitiv), à priori pas de bon augure pour les espoirs d’une baisse de l’inflation sur les prochains mois…

Télécharger