On dit que les optimistes voient le verre à moitié plein et les pessimistes le voient à moitié vide. Les marchés continuent à le voir plein.

Au vu de la hausse de ces derniers mois, on peut dire que la fameuse maxime de l’investisseur « le marché a toujours raison » s’est une nouvelle fois vérifiée. Récemment, les raisons de douter n’ont pas manqué. On peut notamment citer :

- La guerre commerciale sino-américaine,

- les inquiétudes sur le secteur de l’intelligence artificielle,

- le « shutdown » américain,

- ou encore la timidité de la Réserve fédérale américaine (FED) quant aux assouplissements monétaires.

Les multiples éléments justifiant jusque-là un certain scepticisme semblent peu à peu s’estomper.

Guerre commerciale

En ce qui concerne le conflit commercial entre les États-Unis et la Chine, courant octobre, il y a eu une rencontre entre les dirigeants américains et chinois en Corée du Sud. Les discussions entre les deux puissances auraient abouti à un énième accord commercial qui a enthousiasmé les marchés. Entre autres éléments, la Chine a accepté de réduire ses contrôles aux exportations de « terres rares », ces métaux indispensables dans un grand nombre de produits technologiques et aéronautiques notamment et dont la Chine contrôle la majeure partie du raffinement mondial. De leur côté, les États-Unis ont fait diverses concessions, dont la réduction partielle des droits de douane progressivement mis en place depuis le début de l’année, ainsi que l’annulation de certaines restrictions d’exportations de produits de haute technologie. Ce nouvel accord semble néanmoins fragile, au vu des précédents retournements de l’administration américaine sur divers autres accords trouvés.

Intelligence artificielle

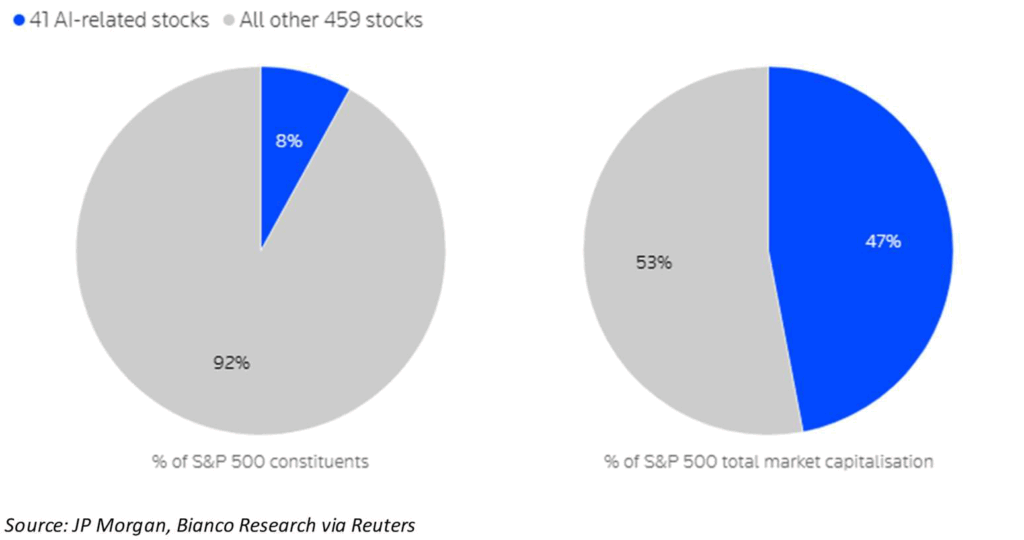

En ce qui concerne les entreprises technologiques, qui ont été le principal moteur de la hausse des indices ces dernières années, de plus en plus d’investisseurs s’inquiètent de leurs niveaux de valorisations. Cependant, lors de la publication des résultats du 3ème trimestre, les entreprises du secteur n’ont globalement pas déçu et à quelques exceptions près elles ne donnent aucun signe d’être délaissées par le marché pour le moment. Pourtant, les entreprises liées à l’intelligence artificielle représentent presque la moitié de la capitalisation totale des entreprises cotées américaines (indice S&P 500), alors qu’elles n’en sont qu’environ 8% en nombre.

« Shutdown » américain

Le fameux « shutdown », cette fermeture du gouvernement américain qui intervient tous les quelques temps sur fond de négociation entre parti républicain et parti démocrate concernant le relèvement du niveau de la dette fédérale. Les déficits américains ayant accéléré ces dernières années, les divers niveaux maximaux atteints ne cessent d’être dépassés de plus en plus régulièrement. Le « shutdown » actuel qui touche à sa fin, grâce à un accord bipartisan, aura été le plus long jamais enregistré. Mis à part les impacts négatifs sur les fonctionnaires américains qui n’ont momentanément pas reçu leur salaire, cela impacte également le fonctionnement des marchés financiers puisque la majeure partie des statistiques n’étaient plus publiées. La croissance du PIB américain pour le 3ème trimestre aurait notamment dû sortir fin octobre. Une des rares exceptions a été la publication de l’inflation, bien qu’arrivée en retard. À la suite de l’annonce de l’accord interparti début novembre, permettant le retour progressif à la normale, la plupart des classes d’actifs ont réagi positivement. Tout va donc bien jusqu’à une probable prochaine crise similaire dans quelques mois.

FED

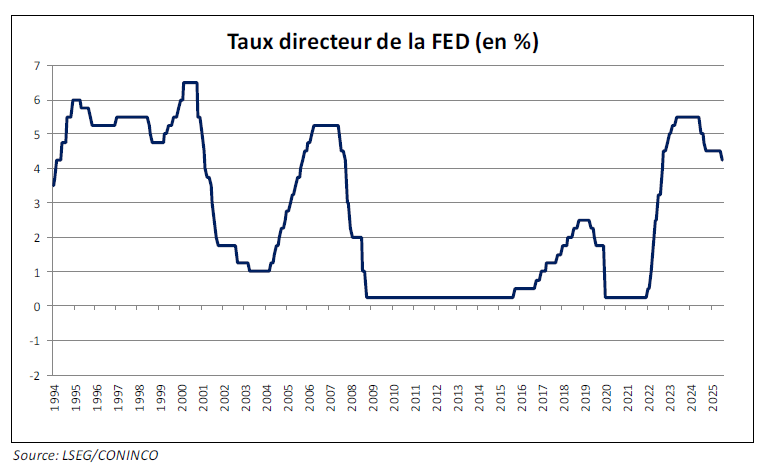

L’attentisme de la Réserve fédérale américaine (FED) depuis le début de l’année rendait une partie du marché nerveux. En effet, au-delà du refinancement de la dette étatique américaine, le taux directeur relativement élevé pesait également sur le marché immobilier américain. Après de multiples hésitations, la FED a finalement commencé à baisser son taux directeur en septembre et a poursuivi avec une nouvelle baisse le 29 octobre dernier.

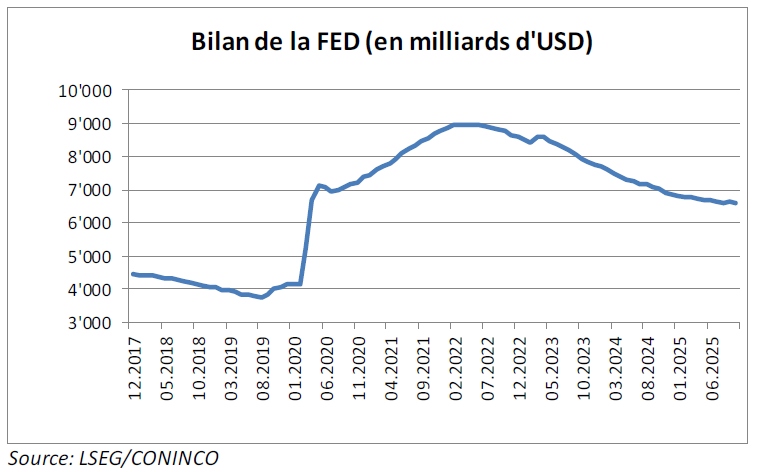

Autre bonne nouvelle pour les marchés, la FED a annoncé arrêter la réduction de son bilan qui était fortement monté durant la crise du Covid. Le niveau du bilan de la FED, et plus particulièrement sa trajectoire peut être considéré comme une jauge du niveau de liquidité général présent sur le marché. La fin de sa réduction à un niveau élevé, avant éventuellement une reprise future, a également été perçue très positivement.

Les optimistes semblent avoir toutes les raisons de voir le verre à moitié plein et d’entamer la fin de l’année de manière relativement sereine.

Télécharger