Depuis sa seconde intronisation en janvier 2025, par suite de l’élection de novembre 2024, les décisions prises par Donald Trump semblent de plus en plus insensées. Ses actions ont un impact important sur les marchés financiers et l’économie mondiale, mais ce sont majoritairement les États-Unis qui continuent d’en souffrir.

« Tuesday will be Power Plant Day, and Bridge Day, all wrapped up in one, in Iran. There will be nothing like it!!! Open the Fuckin’ Strait, you crazy bastards, or you’ll be living in Hell – JUST WATCH! Praise be to Allah. »

« Mardi, ce sera à la fois la Journée des centrales électriques et la Journée des ponts en Iran. Il n’y aura rien de comparable !!! Ouvrez ce putain de détroit, bande de fous furieux, ou vous vivrez en enfer – VOUS VERREZ BIEN ! Loué soit Allah. »

President DONALD J. TRUMP

Ce message du président américain posté sur son propre réseau social « Truth social », le dimanche de Pâques, reflète la perception de la quasi-folie du président américain par une bonne partie du Monde, en commençant par les Américains eux-mêmes. Une grande partie, si ce n’est la majorité, des influenceurs conservateurs, qui lui ont été les plus fidèles ces dernières années, s’inquiètent désormais ouvertement des dérives de plus en plus marquées du personnage. Envoyer des messages insultants et provocateurs est une habitude de longue date de Trump, mais menacer publiquement de volontairement cibler des infrastructures civiles, ce qui s’apparente à des crimes de guerre, est un dérapage d’un tout autre niveau.

Crescendo

En 2025, le président américain avait décidé de déclencher des guerres commerciales à tout va, en imposant des droits de douane massifs et sélectifs selon les pays. Un début de panique en avait résulté sur les marchés financiers avant un retour progressif à la normale. D’ailleurs, tout cela ne semble avoir servi à rien, puisque la Cour suprême américaine a statué, le 20 février 2026, que les droits de douane instaurés par l’administration Trump étaient inconstitutionnels et doivent donc être annulés. L’année passée, il avait également décidé d’augmenter massivement le déficit budgétaire, menacer de virer le président de la banque centrale, d’envahir le Canada, puis le Groenland, etc.

En ce début d’année 2026, le chaos continue, mais cette fois les conséquences sont beaucoup plus dramatiques. En janvier, Trump avait ordonné l’enlèvement du président du Venezuela et sa femme pour les faire juger aux États-Unis après les avoir accusés notamment d’être à la tête d’un trafic de drogue. Puis fin février, il a entrepris d’attaquer l’Iran, en collaboration avec Israël, alors que des négociations étaient en cours à Genève, entre Américains et Iraniens, au sujet du programme nucléaire de la République islamique.

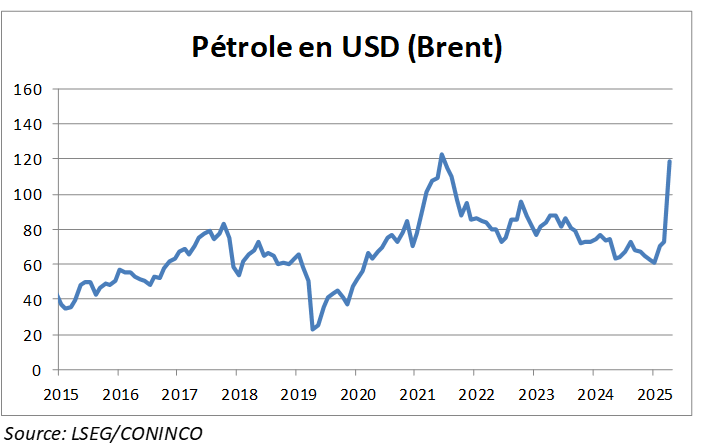

Cependant, les choses ne semblent pas s’être passées comme attendu, puisque le pouvoir iranien a décidé de jouer le tout pour le tout en ciblant presque l’ensemble des pays de la région. En premier lieu Israël, puis tous les États abritant des bases américaines depuis lesquelles les attaques sur l’Iran sont menées. En plus de cela, l’Iran a interdit la navigation dans le détroit d’Ormuz par lequel transite une grande partie du pétrole, du gaz, et d’engrais entre autres, consommés dans le Monde. Plusieurs bateaux ayant ignoré les menaces ont déjà été pris pour cible. D’autres ont pu traverser après négociation, impliquant apparemment le paiement d’un droit de passage. L’Iran étant moins puissant militairement semble avoir pour stratégie d’appliquer une pression économique mondiale. Ceci notamment au travers de la hausse des prix de l’énergie provoquée par le blocage du fameux détroit. Le prix du pétrole est monté de 69,74% sur le seul mois de mars (Brent Crude, en CHF). Plusieurs pays asiatiques ont commencé à prendre des mesures de rationnement de la consommation énergétique.

L’Iran résiste

Depuis le début des opérations, le 28 février dernier, Donald Trump a déclaré à plusieurs reprises que l’armée américaine avait entièrement détruit la capacité militaire iranienne, tout en continuant à bombarder le pays qui en souffre énormément. Mais malgré cela, le rythme des envois de missiles et drones iraniens sur la région s’est maintenu à un haut niveau dans les semaines qui ont suivi le début des hostilités, leurs stocks semblant inépuisables. Plusieurs bases américaines ont été rendues au moins partiellement inutilisables. La défense antiaérienne iranienne a déjà abattu plusieurs avions ennemis, et les fameux et terrifiants porte-avions américains se tiennent à bonne distance des côtes iraniennes par crainte d’être touchés. La précision quasi chirurgicale d’une partie des frappes iraniennes, couplée au simple fait que l’Iran tienne encore debout face à la première puissance mondiale après plusieurs semaines d’affrontements, laisse à penser que le pays n’est pas seul. En effet, ses alliés russes et chinois les assistent probablement dans l’ombre que ce soit par la livraison de matériel ou l’assistance au guidage de missiles par exemple. Ceci n’est pas sans rappeler ce que font les États-Unis avec l’assistance à l’Ukraine dans le conflit qui l’oppose à la Russie depuis 2022. Aussi bien les Américains (et israéliens) qu’Iraniens paraissent extrêmement déterminés et aucun camp ne semble suffisamment affaibli pour capituler de manière inconditionnelle aux demandes de son opposant. La seule solution viable est probablement une négociation qui amènerait à une paix durable. Au moment où on écrit ces lignes (mi-avril) des négociations viennent de se dérouler au Pakistan entre des délégations iranienne et américaine. Cette dernière était dirigée par le vice-président américain, JD Vance, futur prétendant au trône présidentiel à Washington. Ces premières négociations n’ont malheureusement rien donné, mais Washington a affirmé que la porte restait ouverte. Quelle qu’en soit la finalité, la situation restera fragile et incertaine pendant quelque temps, surtout au vu du comportement erratique de l’actuel chef américain.

Conséquences géopolitiques

L’importance géopolitique du conflit est indéniable et il semblerait que Donald Trump se soit engouffré dans une situation qui risque de laisser des traces négatives pour la position américaine dans le Monde. Le simple fait que les pays abritant des bases américaines, censées être là pour les protéger, aient subi des dégâts matériels et économiques, impensables quelques semaines auparavant, est déjà une défaite en soi. La confiance envers le « protecteur » américain en ressortira, dans tous les cas, grandement endommagée.

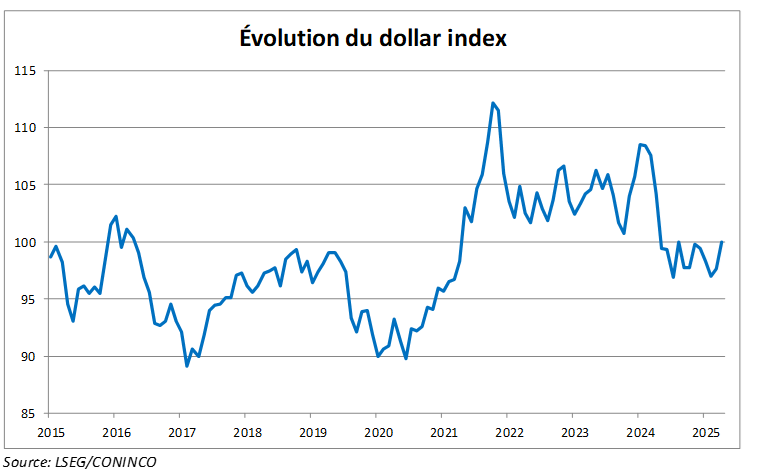

Ceci entraînera probablement des conséquences économiques défavorables à long terme pour les États-Unis. Aussi bien au niveau des investissements étrangers, des exportations, que plus généralement concernant la toute-puissance du dollar, qui à ce jour est encore la principale monnaie de réserve. Le dollar index (paniers de devises mesurant le niveau du dollar) a d’ailleurs entamé une nouvelle tendance négative depuis janvier 2025, coïncidant avec le début de la seconde présidence Trump.

Les dégâts d’image et de confiance infligés seront compliqués à réparer. Les rivaux américains, au premier lieu la Chine, s’en frottent les mains. Et ce qui est le plus incroyable est que la République populaire n’a presque rien eu à faire pour cela, Trump a poussé son pays dans cette situation de son propre chef. Comme l’écrivait Sun Tzu « Si vous attendez assez longtemps au bord de la rivière, les corps de vos ennemis flotteront ».

Fait intéressant, selon les rumeurs, il semblerait que l’Iran ait été poussé à la table des négociations par son allié chinois. De plus, les négociations se tiennent au Pakistan ce qui n’est pas étranger au fait qu’Islamabad est très proche de la Chine qui est l’un de ses principaux fournisseurs d’armes notamment.

On se rappellera que l’année passée, au moment de la guerre commerciale lancée par Donald Trump contre presque le Monde entier, la Chine avait déjà marqué des points dans l’opinion publique mondiale. Pékin avait insisté sur l’importance de suivre les règles établies par l’OMC en matière de commerce international, auxquelles la majeure partie des pays adhère.

Impacts économiques et financiers

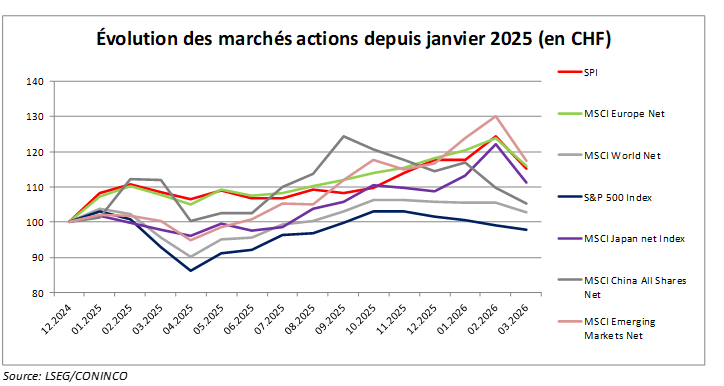

Tout comme l’année passée, la situation économique et financière reste malgré tout très résiliente face à l’activisme américain. Malgré la nature géopolitique plus que tendue, il n’y a pas eu de réaction de panique à ce stade. En effet, le marché des actions ne s’est contracté que de 2,67% (Indice MSCI World net, CHF) durant le premier trimestre. Le marché américain a un petit peu plus souffert que la moyenne avec une baisse de 3,81% (Indice S&P 500, en CHF) sur la période et il est un des rares à être négatif depuis l’entrée en fonction de Donald Trump en janvier 2025.

La réaction a en revanche été très forte sur le cours du pétrole, le prix du baril est passé d’USD 60,9 en décembre 2025 à USD 118 à la fin du 1er trimestre 2026, la hausse la plus forte étant sur le mois de mars. Mais le marché anticipe un certain retour au calme prochainement puisque les contrats pour livraison en décembre 2026 se négocient à environ USD 80.

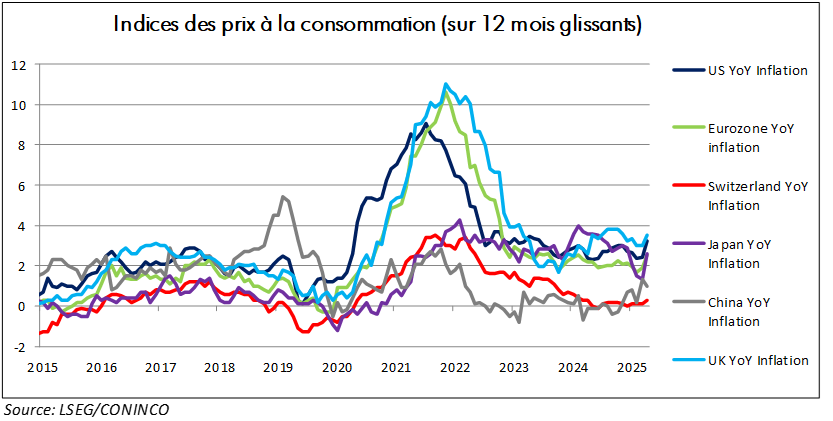

Cette soudaine hausse des prix de l’énergie a impacté les données de l’inflation. Après plusieurs mois de baisse continue, les prix à la consommation sont fortement remontés sur le mois de mars dans la plupart des régions.

Les taux obligataires de long terme se sont tendus en raison surtout des craintes que la nouvelle donne géopolitique risque d’avoir sur l’inflation.

Malgré un relatif potentiel protecteur sur le long terme, cette classe d’actif reste à notre sens la plus à risque sur le long terme. Les taux nominaux peuvent paraitre élevés sur certains marchés, mais sont en réalité relativement bas par rapport aux risques inflationnistes de long terme qui continuent de peser sur les principales zones économiques. Par exemple, le taux nominal des obligations d’état Américaines à 10 ans se situe à 4,32% à fin mars, alors que l’inflation est à 3,26%, soit un rendement réel attendu d’à peine 1%. Une hausse supplémentaire de l’inflation réduirait ce rendement à réel à néant.

Nous continuons de recommander le maintien de cette classe d’actif dans les portefeuilles au strict minimum nécessaire. Ce niveau étant différent d’un investisseur à l’autre que ce soit en raison de contraintes de liquidités ou des besoins de flux.

Télécharger