Depuis quelques semaines, un calme relatif semble s’être mis en place concernant la guerre en Iran et cela se reflète dans les marchés financiers.

La nouvelle guerre américaine au Moyen-Orient a commencé il y a plus de deux mois. Après plusieurs tentatives d’apaisement et des trêves, entrecoupées de diverses escarmouches, la situation semble stabilisée pour le moment. Les marchés actions se sont progressivement calmés et les cours du pétrole se sont éloignés de leurs récents plus haut bien qu’ils restent élevés. En fait, depuis le début du conflit fin février les marchés n’ont jamais été vraiment pris de panique. La volatilité était certes montée, mais rien de catastrophique. Les cours du pétrole pour les contrats à brève échéance avaient terminé à USD 118 (brent) à fin mars, mais les contrats à plus long terme sont restés sensiblement plus bas, le marché anticipant alors un rapide retour au calme. L’adage parmi les investisseurs dit : « les marchés ont toujours raison ». Cela s’est donc une nouvelle fois vérifié.

Un autre adage dit « la première victime de la guerre, c’est la vérité ». On ne sait pas vraiment ce qui se passe en coulisse. Les Américains et Iraniens semblent engagés dans des négociations et probablement que d’autres pays interviennent également d’une façon ou d’une autre, tant cette nouvelle tension géopolitique impacte non seulement l’économie de la région, mais du Monde. Dans tous les cas, les marchés financiers escomptent une résolution plus ou moins rapide puisque plusieurs indices des marchés actions ont récemment atteint de nouveaux sommets historiques.

Cela dit, quoi qu’il en advienne, il y aura un avant et un après aussi bien pour les pays de la région qu’au niveau global. La disruption provoquée sur une partie du trafic maritime, les déceptions et trahisons des uns et des autres et le sentiment de sécurité quant à l’approvisionnement en énergie notamment devraient marquer les mémoires.

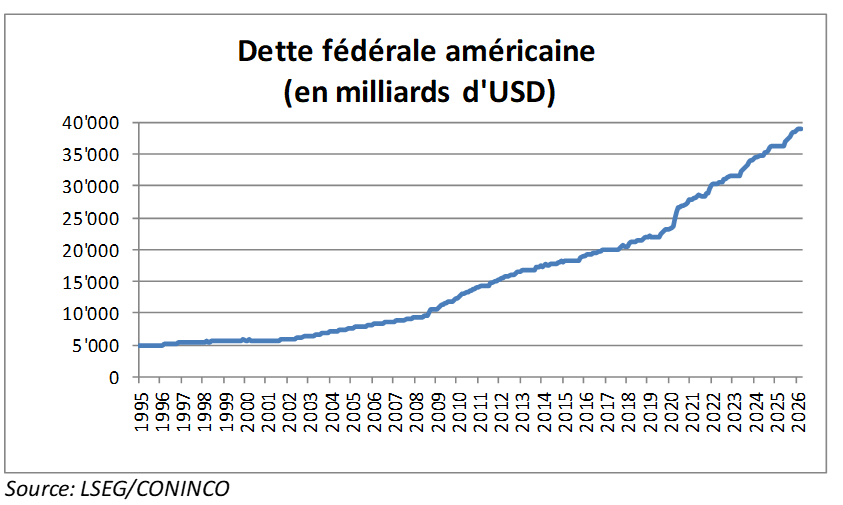

Les impacts économiques de court et moyen terme seront une nouvelle fois colmatés par les États qui dépenseront sur ce qu’il sera nécessaire pour stabiliser les diverses économies. Les dettes devraient donc continuer à monter, à l’image de la dette américaine qui devrait franchir les USD 40’000.- milliards d’ici la fin de l’année.

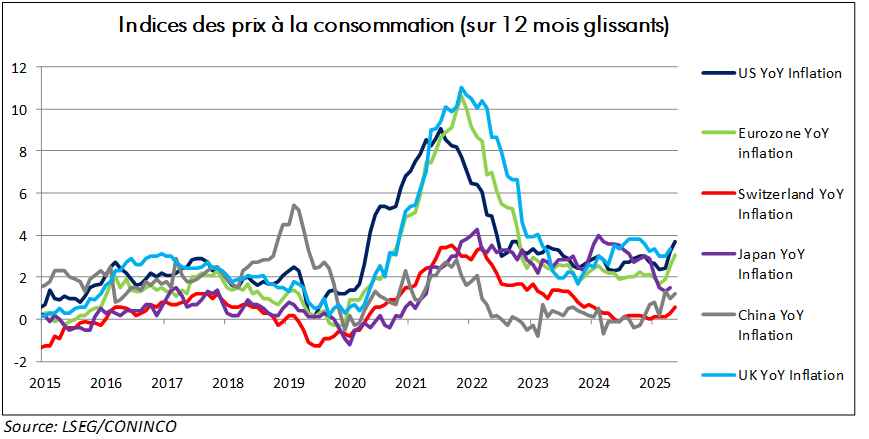

La soupape de décompression est à chercher du côté de l’inflation. Les investissements à taux fixe, surtout sur les échéances longues seraient ainsi les premiers à en souffrir.

Les taux proposés aux investisseurs étant à un niveau très bas par rapport à l’inflation, le marché obligataire devrait rester sous pression comme c’est le cas depuis 2022 suite aux massives dépenses engendrées par la crise du Covid. Depuis le début de ce nouveau conflit au Moyen-Orient, les taux longs sont globalement remontés rappelant les risques qui pèsent sur les investissements obligataires.

La classe d’actif reste bien sûr indispensable pour la plupart des investisseurs dans le cadre d’une bonne diversification du portefeuille, mais la pondération ne devrait pas dépasser les stricts besoins définis.

Car si la première victime de la guerre est la vérité, les emprunteurs ne sont pas loin derrière. Les dépenses étatiques liées à la guerre elle-même ou à la stabilisation de l’économie risquent de se maintenir à un haut niveau, continuant à peser sur le marché obligataire.

Télécharger