Le 17 septembre dernier a probablement été le jour le plus important de l’année, la Réserve fédérale américaine (FED) ayant décidé, après des mois d’hésitations, de finalement recommencer à baisser son taux directeur.

Pressions politiques

Les banques centrales, bien que faisant partie de l’État au sens large, sont censées être indépendantes des décisions politiques. Ceci participe à maintenir la confiance dans la devise de chaque pays. Dans les faits, les banques centrales restent tout de même sous pression plus ou moins importante du pouvoir politique. La principale raison de cette ingérence est la gestion de la dette publique puisque les États souhaitent avoir des taux bas sur les emprunts qu’ils contractent. Historiquement, ce sont surtout les États peu développés qui ont eu tendance à maintenir un contrôle gouvernemental sur leur institut monétaire résultant en des taux d’inflation élevés et des devises en baisse constante.

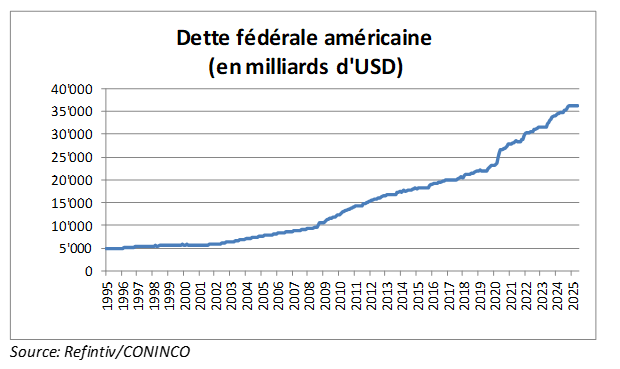

Aux États-Unis, Donald Trump avait dès son entrée en fonction tenté de mettre la pression sur Jérôme Powell, président de la FED, afin qu’il se mette à baisser le taux directeur afin notamment de réduire la charge de l’énorme dette américaine.

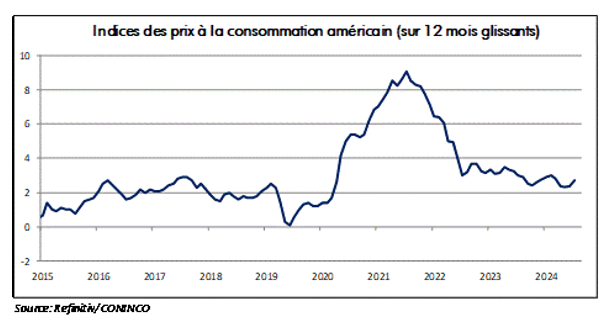

Mais depuis presque un an, réunion après réunion, Monsieur Powell a eu systématiquement le même discours. À savoir que le taux d’inflation était encore trop élevé pour justifier une baisse de taux, couplé au fait que le marché de l’emploi se portait bien et que donc une baisse de taux n’était pas nécessaire.

Changement de paradigme

Quelques semaines avant que la FED ne se remette à baisser son taux directeur, plusieurs révisions à la baisse des statistiques de l’emploi ont eu lieu. Jérôme Powell a donc jugé ne plus avoir le choix que d’entamer une nouvelle phase d’assouplissement monétaire. Ceci malgré un taux d’inflation encore sensiblement au-dessus de l’objectif de 2% que se fixe la FED.

On peut donc craindre que le taux d’inflation ne s’établisse durablement au-dessus de l’objectif actuel. Il est même possible que la FED décide à futur d’avoir un objectif d’inflation plus élevé pour tenir compte de cette possible nouvelle réalité.

Implications de long terme

Une inflation américaine plus élevée aura pour principale conséquence une pression baissière sur les investissements obligataires en dollars dont notamment la dette de l’État fédéral américain.

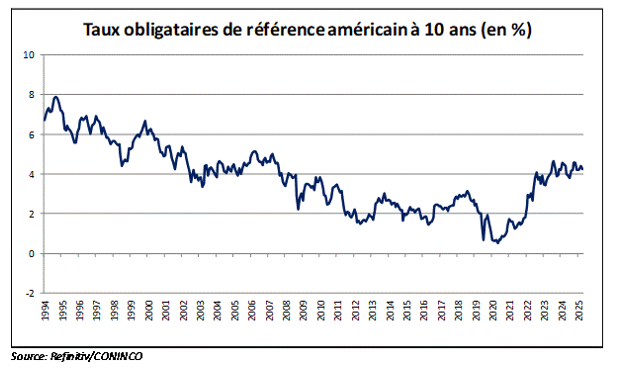

Les taux du long terme devraient donc poursuivre leur hausse, résultant en des pertes en capital pour les investisseurs.

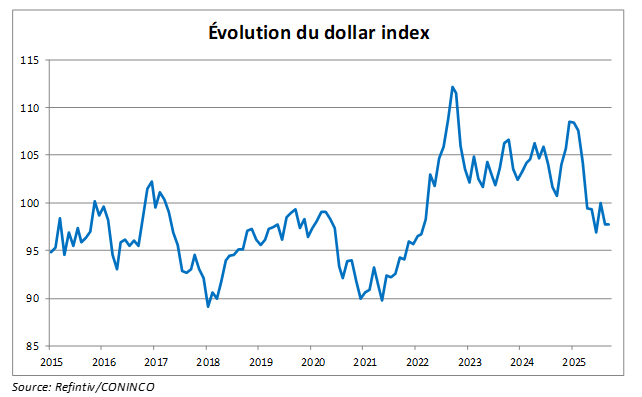

L’autre impact est sur la devise américaine elle-même. En effet, le dollar devrait continuer à se déprécier face à la plupart des principales devises comme c’est le cas depuis le début de l’année.

Changement de stratégie monétaire

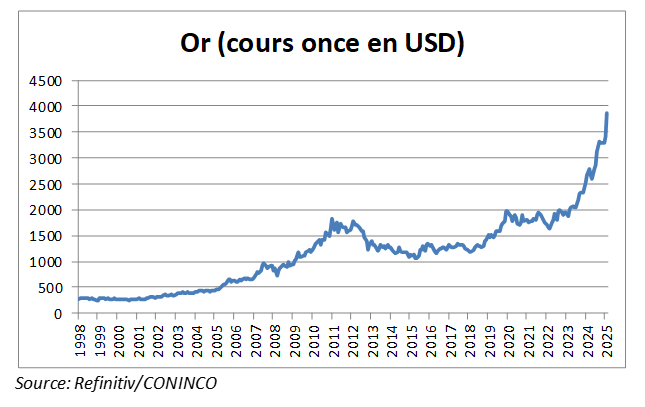

Actuellement, la principale réserve de valeur utilisée par les banques centrales au niveau mondial est le dollar américain. Face aux ingérences toujours plus importantes des États-Unis dans le monde, couplées à une politique monétaire de plus en plus laxiste, la majorité des banques centrales mondiales est engagée dans une politique d’achat d’or dans le but de diversifier leurs réserves. Ceci explique en large partie la hausse incessante des cours du métal jaune depuis un certain temps.

Dans cet environnement, il reste donc judicieux de maintenir une faible exposition aux produits obligataires en général et de privilégier les valeurs réelles.

Télécharger