Alors que Trump s’impatiente, la Réserve fédérale américaine (FED) commence enfin à donner des signes encourageants quant à une future baisse de son taux directeur.

Entre un taux d’inflation qui refuse obstinément de descendre plus bas et un marché de l’emploi qui se dégrade, la FED fait face à un choix difficile. Depuis des mois, le président de la FED, Jérôme Powell, refuse de baisser le taux directeur en arguant que le taux d’inflation est encore trop au-dessus de l’objectif. Pire encore, après une longue baisse commencée depuis les plus haut atteints en 2022, la tendance semble s’être inversée. À fin juillet 2025, le taux d’inflation américain (référence CPI) se situait à 2,7% (source : Refinitiv) sur 12 mois, contre un plus bas de 2,3% atteint en avril.

Pour renforcer son argumentaire, justifiant la décision quant au maintien du taux directeur à 4,50% depuis fin 2024, Monsieur Powell a insisté sur deux éléments. D’une part sur les incertitudes concernant la mise en place de tarifs à l’importation aux États-Unis par l’administration Trump, ce qui rend le président américain furieux. D’autre part, Monsieur Powell a estimé que l’économie américaine n’a pas vraiment besoin d’une politique monétaire plus accommodante à en juger notamment par un marché de l’emploi très solide. Ce deuxième argument a commencé à sérieusement être mis en doute depuis un peu plus d’un mois.

Il semblerait que le marché de l’emploi américain, non seulement se dégrade rapidement, mais aurait commencé à le faire il y a déjà plusieurs mois. Début juillet, le bureau américain des statistiques de l’emploi a procédé à plusieurs importantes révisions mensuelles à la baisse concernant les créations d’emplois déjà publiées précédemment. Donald Trump a considéré cela comme de l’incompétence de la personne en charge et l’a immédiatement virée. Désormais, sous une nouvelle direction, les données publiées début septembre ont tout de même confirmé la dégradation en cours. Les créations d’emploi sont donc en forte baisse depuis plusieurs mois.

Face à cela, la FED devrait à priori enfin recommencer à assouplir sa politique monétaire. À choisir entre une inflation encore trop haute et une potentielle chute prononcée de l’économie, Jérôme Powell ne semble plus avoir le choix. Si une baisse du taux directeur lors de la réunion de la FED du 17 septembre semble assurée, il subsiste encore quelques doutes quant à son ampleur. Et peut-être plus important encore, il faudra être attentif à la conférence de presse qui suivra et qui donnera des indications sur ce à quoi il faut s’attendre pour les prochains mois.

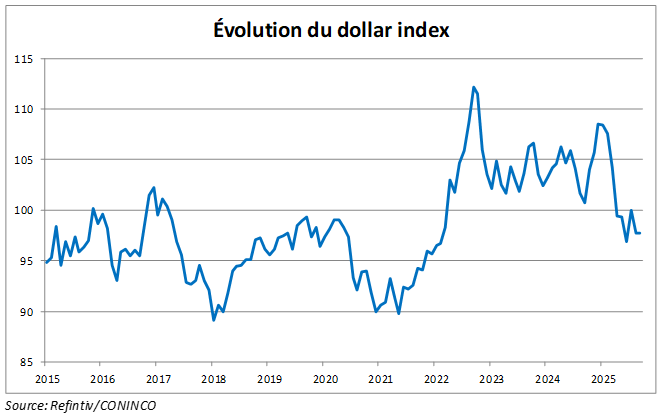

Dans ce contexte, les marchés ont choisi de se montrer optimistes en continuant sur leur tendance haussière entamée depuis les plus bas atteints en avril 2025. La principale victime d’une FED plus accommodante sera sans doute le dollar qui est sur une tendance baissière depuis le début de l’année. Le dollar index (un panier de devises face au dollar) devrait ainsi continuer à s’affaiblir dans les mois qui viennent.

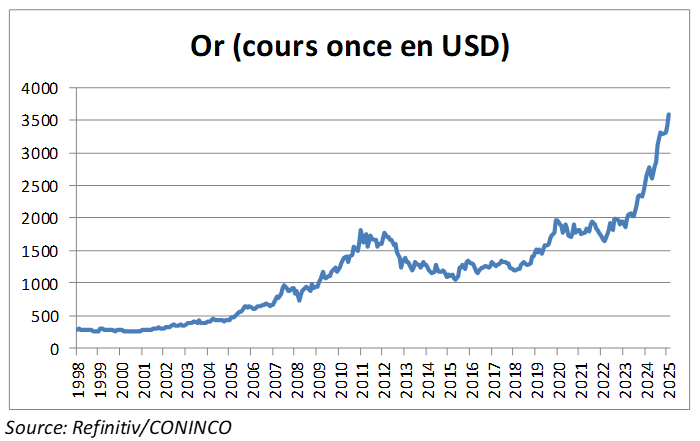

Un dollar plus faible a tendance à favoriser les actifs risqués en général, que ce soit les matières premières ou les marchés actions (surtout émergents). Mais également l’or qui a continué à fortement monter et reste un des actifs les plus performants depuis le début de l’année.