Pour le meilleur ou pour le pire, les États-Unis, en tant que première puissance mondiale, ont tendance à exercer une influence majeure sur le reste du Monde. Que soit au niveau militaire, économique, politique ou culturel, leur domination a été sans égale durant les dernières décennies. 2025 a peut-être été un point de bascule et les possibles implications futures sont importantes à considérer pour les investisseurs.

Constats historiques

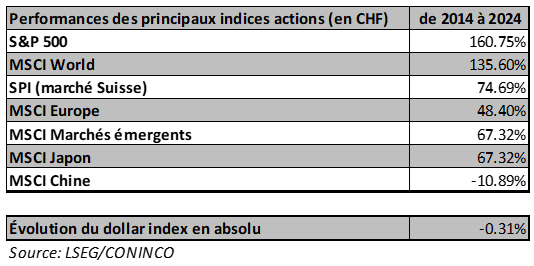

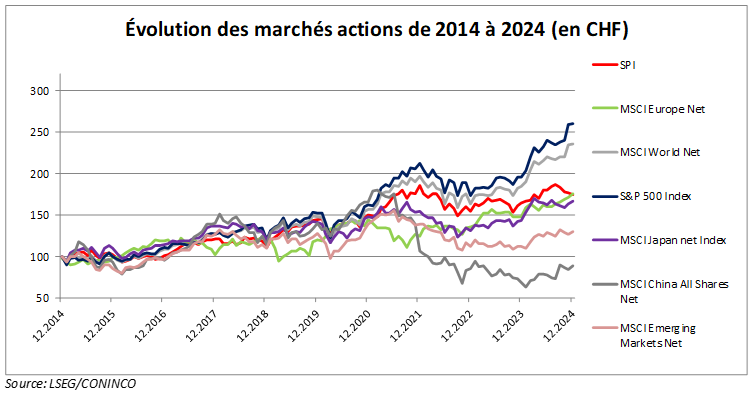

Historiquement, la domination américaine s’est principalement reflétée dans les marchés financiers grâce notamment au rôle quasi universel joué par le dollar. Après quelques années de doutes liés notamment aux difficultés survenues lors de la crise immobilière de 2008-2009, la puissance financière américaine s’est progressivement réimposée. Après des années de baisse relative, le dollar s’est stabilisé et la dette américaine n’a eu aucun mal à trouver preneur malgré sa continuelle accumulation. Mais c’est surtout sur le marché des actions où la confiance retrouvée a été la plus flagrante. Sur les dix années précédant 2025, le marché américain a largement surperformé toutes les autres principales places boursières. Il est intéressant de relever que les actions chinoises ont même connu une baisse sensible sur la période alors même que le poids économique de la Chine n’a cessé de croître.

En fin d’année 2024, on a atteint une sorte de pic relatif puisque les actions américaines représentaient alors environ trois quarts de l’indice des actions mondiales contre environ la moitié dix ans plus tôt. Il semblait difficile de faire mieux. D’ailleurs, la principale raison de la très bonne performance de l’indice MSCI World est qu’à ce stade il est surtout composé d’actions américaines.

Le principal moteur de croissance du marché américain, et par ricochet mondial, est venu des sociétés technologiques. Au cours des années, la thématique a été tour à tour considérée comme « communication » avec principalement Apple et Google, informatique au sens large avec notamment Microsoft, « réseaux sociaux » avec entre autres Facebook et désormais « intelligence artificielle » avec toutes ces grandes sociétés réunies en y ajoutant Tesla, Amazon et finalement, celle qui est désormais la plus grande de toutes, Nvidia.

Résultats 2025

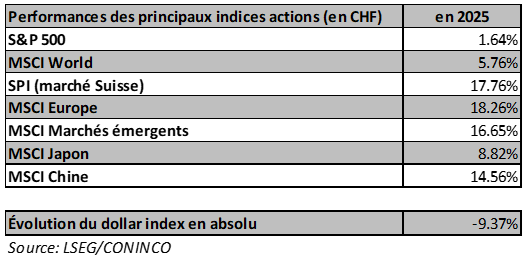

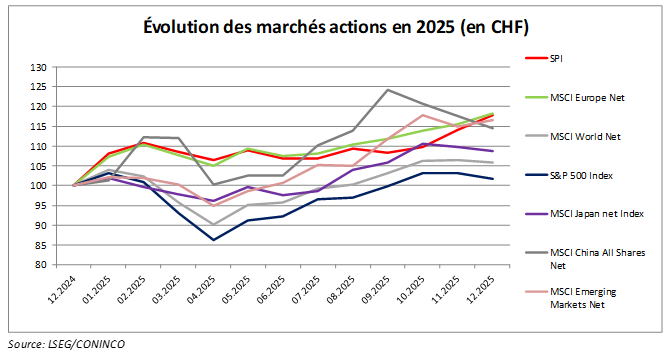

Les résultats de la seule année 2025 ont été tout le contraire des années précédentes. En 2025, une fois converti en CHF, le marché boursier américain a essentiellement fait du surplace (+1,65% pour le S&P 500), tandis que la plupart des autres marchés sont fortement montés. Par exemple, 18,26% pour l’Europe (Indice MSCI Europe net, en CHF), 17,76% pour la Suisse (Indice SPI, en CHF), 16,65% pour les marchés émergents (Indice MSCI World Net, en CHF), etc. En fait, aucun marché actions majeur n’a fait moins bien que les États-Unis en 2025, en CHF.

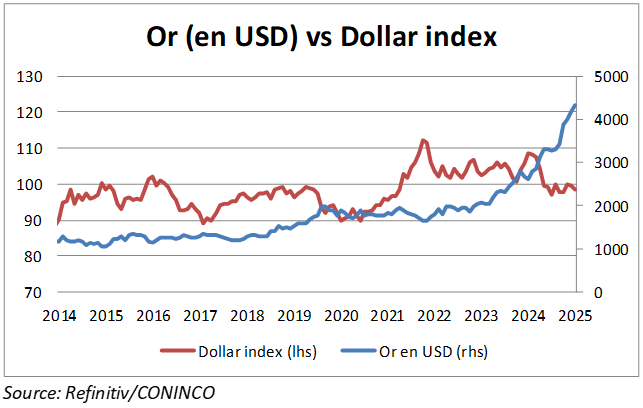

Cela dit, la particularité de l’année 2025 est que les États-Unis ont sous-performé le reste du Monde tout en terminant l’année à un plus haut historique en monnaie de base. En fait, la principale raison du retard relatif est que le dollar s’est fortement déprécié. Le dollar index, qui est un panier de devises mesurant sa valeur, s’est contracté de 9,37% expliquant la majeure partie du retard relatif.

Cette perte de confiance sur la monnaie américaine a coïncidé avec la mise en place progressive de diverses mesures économique par la nouvelle administration américaine. La plus importante étant la décision d’imposer d’importants tarifs douaniers à la majeure partie des importations américaines, couplée à d’autres mesures comme diverses sanctions et restrictions au commerce, visant principalement la Chine, mais également plusieurs autres pays. La relative brutalité des mesures a largement participé à mettre le dollar sous pression.

Un autre élément à relever est la remise en question progressive de l’indépendance de la Réserve fédérale américaine (FED). Le président américain a publiquement critiqué les décisions de la banque centrale et a commencé à remplacer les membres sortants du directoire de la FED par des personnalités plus enclines à suivre ses instructions. En effet, Donald Trump souhaite que la FED applique une politique monétaire beaucoup plus restrictive même si cela doit se faire au détriment du contrôle de l’inflation et donc de la valeur du dollar.

Pour terminer, et contrairement à ses promesses électorales, Donald Trump a fait voter un plan budgétaire une nouvelle fois fortement déficitaire en continuité de tous ses prédécesseurs. Les espoirs de voir la dette américaine revenir sous contrôle ont été une nouvelle fois déçus. Des dépenses étatiques toujours plus importantes sont d’une certaine manière favorables à l’économie et aux marchés financiers sur le court à moyen termes, mais devraient continuer à peser négativement sur le dollar.

Implications futures

Comme mentionné précédemment, un des moteurs de la croissance américaine est, et restera, lié aux dépenses de l’État. Il y a en effet une sorte de compromis politique qui fait que personne ne remet vraiment en question le principe de l’augmentation constante et importante de l’endettement. Ceci, couplé à une politique économique et monétaire incertaine, devrait continuer à peser sur le dollar. Ce désamour pour le billet vert a également commencé à se manifester dans la composition des bilans des banques centrales qui ont dans leur ensemble, et pour la troisième année d’affilée, ajouté plus de mille tonnes d’or à leurs bilans. Ces achats massifs, et à des niveaux historiques records ont largement participé à la forte hausse des cours du métal jaune. Ceci pourrait continuer dans les années qui viennent.

Ce qu’on a pu constater en 2025, à savoir une inversion de tendance sur les actifs américains au sens large, et plus particulièrement sur le dollar devrait se poursuivre sur le moyen terme. Ceci ne veut bien sûr pas dire qu’il ne faut pas être exposé sur les États-Unis qui restent et resteront pour longtemps une grande puissance, même si leur poids relatif sera certainement amené à baisser. Les entreprises américaines continuent à être une force innovatrice bien que leurs valorisations actuelles surtout pour certaines valeurs technologiques semblent élevées. En contraste, les entreprises européennes ont dans l’ensemble des valorisations plus raisonnables.

La Chine et les marchés émergents au sens large sont également en train de reprendre de l’importance et il ferait sens de leur laisser plus de poids dans les portefeuilles afin d’en tenir compte. On a pu voir plusieurs cas récemment qui abondent dans ce sens. Par exemple, le marché automobile mondial, qui était historiquement dominé par les marques européennes et japonaises est désormais contesté par l’arrivée de constructeurs chinois ayant fortement monté en qualité. Le secteur technologique chinois a également fait d’énormes progrès sans pour autant encore atteindre le niveau de certaines entreprises occidentales. De plus, tout comme pour les entreprises européennes, les valorisations des entreprises des pays émergents sont relativement basses et ont donc du potentiel de reprises dans les années qui viennent.

On a également pu constater que les pays ayant le plus tenu tête à Donald Trump dans le cadre de ses tarifs douaniers sont les grands pays émergents. Aussi bien la Chine, l’Inde ou le Brésil, pour n’en citer que quelques-uns, n’ont pas accepté le chantage américain. Ceci reflète également le poids économique propre toujours plus important de ces pays qui leur permet de ne plus être dépendants de la première puissance mondiale pour leur commerce notamment.

Tout comme c’est le cas depuis plusieurs années, les investissements obligataires de manière générale restent peu intéressants dans une optique de moyen à long termes. En effet, les niveaux des taux obligataires, malgré leur hausse globale depuis 2022, semblent bas comparativement aux actuels taux d’inflation un peu partout dans le Monde. Leur poids dans les portefeuilles devrait donc être limité à des niveaux faibles, tout juste nécessaires au maintien d’une certaine diversification dans les portefeuilles. Ceci vaut bien sûr pour les obligations en dollar, mais également pour la plupart des autres marchés.

Télécharger