Cette célèbre citation, du non moins célèbre investisseur américain Warren Buffett, semble tout à fait appropriée à ce qu’il a fini par se passer au mois de mars 2023, à savoir le retrait régulier, depuis mars 2022, de la mer de liquidités, qui n’avait fait que monter, suite à la crise financière de 2008, combiné à la hausse des taux directeurs. Ces actions ont fini par causer un stress important sur les bilans des banques commerciales les plus fragiles et on a commencé à voir émerger les premières victimes.

En mars 2022, la Réserve fédérale américaine (FED) a été la première des grandes banques centrales à entamer une nouvelle phase de resserrement monétaire afin de faire face à une inflation qui devenait inquiétante. Mise à part la correction douloureuse, mais pas catastrophique, des marchés actions et obligations notamment, que l’on a connue en 2022, le resserrement relativement agressif des conditions monétaires des diverses banques centrales s’est étonnamment passé sans trop d’accrocs. Cependant, il faut rappeler que le but affiché de ces Instituts monétaires est bien de ralentir l’économie afin de calmer l’inflation.

Silicon Valley Bank

Ce n’est donc qu’en mars 2022 que les premières victimes sérieuses de la nouvelle donne monétaire sont apparues. Le vendredi 10 mars, les autorités californiennes ont décidé de fermer la banque Silicon Valley Bank (SVB) car cette dernière n’était plus dans la capacité d’honorer ses obligations financières. Cet établissement avait donc fait faillite et, si l’on suit les règles de la régulation bancaire américaine, l’ensemble des dépôts dépassant les USD 250’000 par client étaient perdus. En effet, le même système d’assurance s’applique pour l’ensemble des établissements bancaires américains en cas de faillite. Il existe des règles similaires dans la plupart des autres pays, mais les montants assurés varient. En Suisse par exemple, le montant assuré est de CHF 100’000.- par établissement et par client.

La SVB, créée en 1983, était la 18ème banque américaine et était spécialisée dans le financement d’entreprises actives dans les technologies. La faillite de la SVB faisait suite à des problèmes similaires rencontrés par des établissements plus petits, la Silvergate et la Signature Bank, toutes deux principalement actives dans le domaine des cryptomonnaies, un secteur émergeant qui a connu quelques déboires récemment, notamment avec la faillite de la société FTX il y a quelques mois en raison de fraudes.

Ce qui a provoqué la faillite de la SVB est en grande partie lié au resserrement monétaire de la Réserve fédérale américaine (FED) entamé début 2022.

En effet, la plupart des établissements bancaires fonctionnent dans un système dit fractionnaire. C’est-à-dire que l’ensemble des dépôts des clients ne sont pas disponibles dans leur totalité en permanence. Les banques placent ou prêtent ces dépôts à des échéances plus ou moins longues, tandis que les liquidités sont théoriquement disponibles au jour le jour. Dès lors, si trop de clients font des retraits en même temps, la banque peut se retrouver à court de liquidités et dans l’incapacité à y faire face. Dans ce cas, elle doit vendre des actifs placés à plus long terme pour honorer les engagements de court terme (les retraits de liquidités des déposants). En raison du ralentissement économique, particulièrement marqué dans le secteur des technologies, dans lequel la SVB était active, les besoins de liquidités des clients ont été plus importants que ce à quoi la banque s’attendait.

La SVB, à l’instar de la plupart des autres établissements bancaires, avait placé une partie des liquidités des déposants dans des obligations d’État, et ce depuis des années. En temps normal, cela ne pose donc pas de problème. Mais la hausse rapide des taux opérés par la FED depuis plusieurs mois, afin de lutter contre une inflation élevée, a généré des pertes en capital relativement importantes sur les obligations déjà émises. En effet, le cours des obligations émises avant la hausse des taux s’adapte à la baisse pour tenir compte des taux plus élevés des obligations nouvellement émises. Pour des investisseurs qui gardent leurs obligations à échéance, cela ne génère pas de perte nominale, sauf défaut de l’émetteur. En revanche, comme indiqué plus haut, la SVB a dû vendre des actifs afin de faire face à des retraits de liquidités de ses déposants et a subi des pertes en capital sur ces ventes pour environ USD 1,8 milliard.

Afin de compenser à la perte mentionnée, la SVB a tenté de faire une levée de capital, mais n’a malheureusement pas attiré une demande suffisante, dans un contexte de marché difficile, provoquant sa mise en faillite.

Credit Suisse

Parmi les autres dommages collatéraux visibles faisant directement suite à la faillite de la SVB, on retrouve ce qui s’est passé avec Credit Suisse. À savoir, un mariage forcé avec UBS afin d’éviter une faillite incontrôlée qui aurait pu potentiellement peser sur l’ensemble du système financier mondial.

En raison d’importantes pertes financières, liées notamment à sa division banque d’affaires, le Credit Suisse était engagé dans un processus de restructuration afin de remettre l’établissement sur un chemin profitable. Dans le cadre de ce processus, la banque avait entre autres fait une importante levée de capital il y a quelques mois auprès d’actionnaires privés et de certains fonds souverains. Malgré tous les reproches qu’on peut lui faire concernant la présente situation, l’établissement s’était donc tout de même à priori engagé sur une bonne voie pour corriger les erreurs du passé.

Malheureusement, le début de crise bancaire aux États-Unis a précipité la perte de confiance dans la banque. Malgré une première intervention de soutien de la Banque nationale suisse (BNS) les jours précédents, la confiance des investisseurs et des clients n’a pas pu être retrouvée. Cela s’est manifesté par des retraits importants et continus de la part des clients et par une chute brutale de l’action du Credit Suisse, ainsi que des obligations émises par la banque, les investisseurs exigeant des taux toujours plus élevés. Le 19 mars 2023, le Conseil fédéral a annoncé qu’un accord de rachat par UBS avait été trouvé.

L’accord en question permet à UBS de reprendre l’ensemble des activités du Credit Suisse pour un montant de CHF 3 milliards, payé en actions UBS. En clair, les actionnaires du Credit Suisse recevront une action UBS pour 22,48 actions Credit Suisse. Cela valorise l’action du Credit Suisse à 0,76 par part, contre un cours de clôture de 1,86 le 17 mars 2023, soit une perte substantielle sur un titre qui était déjà en nette baisse depuis plusieurs mois.

De plus, les détenteurs d’obligations à risque dites Additionnal Tier 1 (AT1) vont perdre CHF 16 milliards, car le soutien exceptionnel de la Confédération déclenche un amortissement complet de la valeur nominale de tous les emprunts AT1 de Credit Suisse. Ces titres de dette, aussi connus sous le nom de CoCo (Contingent Convertibles), ont été créés dans le sillage de la crise financière de 2008 et entrent dans le calcul des fonds propres d’une banque. Si certaines conditions sont réunies, les détenteurs de ce type de dettes prenaient le risque de perdre leur investissement et c’est qui est arrivé ici. L’intérêt des investisseurs pour ce type de dette plus risqué venait du fait qu’elle payait des intérêts plus élevés. Il est important de relever que tous les autres types de dettes du Credit Suisse sont repris aux conditions existantes par UBS dans le cadre du rachat.

De plus, pour faciliter ce rachat et limiter les risques, la Confédération accorde une garantie de 9 milliards de francs à UBS quant à de potentielles pertes qui pourraient arriver dans le cadre des actifs repris. L’objectif étant de réduire les risques que ce rachat fait courir à UBS. La BNS va par ailleurs allouer des aides importantes aux deux banques sous la forme de liquidités allant jusqu’à 200 milliards de francs pour les accompagner dans le cadre de cette reprise et qui viennent s’ajouter aux autres facilités concédées à Credit Suisse dans les jours précédant la « fusion ».

Réaction des autorités

Durant le week-end suivant la mise en faillite de la SVB, les 11 et 12 mars 2023, les autorités américaines ont annoncé que l’ensemble des dépôts de l’ex-établissement bancaire (et non pas seulement les USD 250’000.- par compte, garanti pour l’ensemble des banques) allaient être pris en charge par l’État. En revanche, les investisseurs (les détenteurs d’actions et d’obligations de la SVB) allaient tout perdre.

La même règle s’appliquera à la Signature bank. Les déposants de la Silvergate Bank, établissement ayant fait faillite quelques jours auparavant, n’auront pas le droit au même traitement. Ces décisions ont pour but de calmer les esprits afin d’éviter les risques de contagions et de panique généralisés sur d’autres établissements bancaires américains.

Afin de compléter cela, les autorités américaines ont également annoncé que l’ensemble des établissements bancaires américains allaient obtenir des facilités de crédit afin de faire face à d’éventuels retraits de la part des clients. Ce pour éviter la problématique rencontrée par la SVB telle qu’explicitée plus haut. En clair, en cas de besoin de liquidités, l’ensemble des établissements bancaires pourront déposer les obligations qu’elles ont en portefeuille auprès de la banque centrale (la FED) au lieu de devoir les vendre à perte (comme la SVB a dû le faire), en cas de besoins de liquidités, et ainsi faire face aux éventuels retraits des déposants. Dans ce cas, la FED comptabiliserait ces actifs au cours du remboursement à échéance et non pas au cours actuel du marché évitant ainsi les pertes en capital à court terme, tout en permettant aux banques demandeuses d’obtenir l’équivalent en liquidités à court terme.

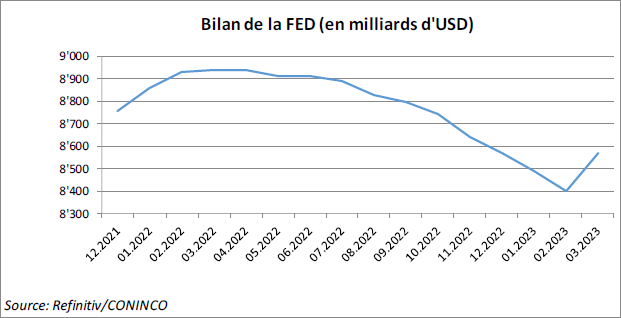

L’impact immédiat des aides annoncées est l’arrêt de fait de la réduction du bilan de la FED, entamé en mars 2022 depuis son plus haut historique. On peut facilement imaginer que les autres Instituts monétaires devraient faire de même dans les mois à venir si la situation l’exige.

Fait intéressant, la partie du resserrement monétaire liée au bilan a donc été abruptement arrêtée, mais la partie concernant les taux directeurs a malgré tout été poursuivie.

En effet, lors des réunions prévues de plusieurs banques centrales en mars les taux ont continué à être augmentés

- Réunion du 16 mars de la Banque centrale européenne (BCE) : nouvelle hausse du taux directeur de 0,50%, pour le porter à 3,50%

- Réunion du 22 mars de la Réserve fédérale américaine (FED) : nouvelle hausse du taux directeur de 0,25%, pour le porter à 5,00%

- Réunion du 23 mars de la Banque Nationale suisse (BNS) : nouvelle hausse du taux directeur de 0,50%, pour le porter à 1,50%

- Réunion du 23 mars de la Banque d’Angleterre (BOE) : nouvelle hausse du taux directeur de 0,25%, pour le porter à 4,25%

Conséquences à long terme

Comme on vient de le voir, une grande partie du stress récent sur les marchés financiers, et sur le secteur bancaire en particulier, est lié au rapide resserrement monétaire opéré par les banques centrales, et spécialement par la FED qui a jusqu’à présent été la plus agressive. Cette rapide remontée des taux s’est principalement faite dans le but de calmer une inflation qui avait commencé à monter début 2021, puis s’était accélérée en 2022. Les efforts des banques centrales ont commencé à payer puisque les taux d’inflation se sont effectivement mis à baisser récemment, mais restent très largement au-dessus des objectifs de la plupart d’entre elles. Ces dernières commencent donc à être confrontées à un dilemme. Si elles continuent de se montrer trop franches dans leur lutte contre l’inflation, elles risquent de mettre en péril le secteur financier et même toute l’économie en général, mais si elles relâchent leurs efforts alors le problème inflationniste ne se résoudra pas de sitôt.

Une urgence en chassant une autre, les instituts monétaires devront probablement se résoudre à mettre la lutte contre l’inflation au second plan et à admettre qu’on aura une inflation plus élevée que leurs objectifs initiaux pour un certain temps.

Dans ce cas-là, un des principaux risques du point de vue des investisseurs réside dans les rendements réels qu’ils pourront obtenir dans les années qui viennent. Il faudrait donc maintenir une sous-pondération sur les produits de taux en général et privilégier les actifs réels et certains placements alternatifs. Dans des buts de diversification, une petite partie sur les obligations reste tout de même nécessaire, mais il faudrait la gérer au moins partiellement de manière active pour ne pas tomber dans le piège des échéances longues que l’on retrouve dans les principaux indices et qui restent le plus exposées aux risques inflationnistes.